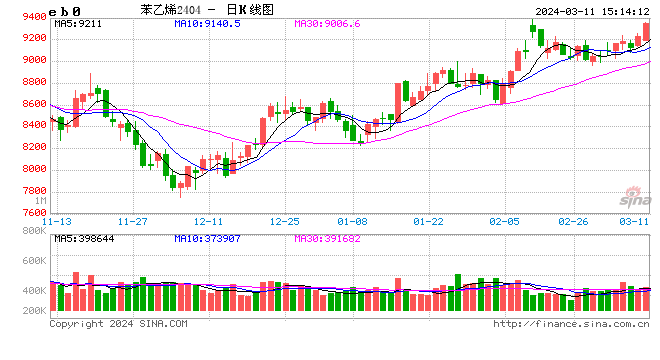

苯乙烯-海外纯苯供应偏紧,纯苯进口价格延续上行趋势

3月8日夜盘EB2404合约震荡上行,收于9290元/吨。3月1-7日,中国苯乙烯工厂产能利用率报63.46%,环比下降1.42%;整体产量在27.64万吨,较上周期下降0.62万吨,周环比下降2.19%。中国苯乙烯工厂样本库存量15.5万吨,较上一周期减少1.01万吨,环比减少6.08%。苯乙烯非一体化装置本周均利润为-608.78元/吨,较上周期增加19.76元/吨,环比增加3.14%。国际油价或有上行空间,海外纯苯供应偏紧,纯苯进口价格延续上行趋势,成本支撑较强。需求端,苯乙烯主要下游对苯乙烯需求量在21.22万吨,周环比增加7.06%。需求端,苯乙烯主要下游对苯乙烯需求量在19.82万吨,周环比增加25.36%。操作上,建议EB2404合约短线试多,参考止损点9000。

菜粕-受下游提货情况整体良好提振,国内粕类市场整体走势强于外盘

芝加哥期货交易所(CBOT)美豆期货周四触及两周高点,市场在USDA报告前调整仓位。隔夜菜粕2405合约收涨0.48%。巴西咨询机构AgRural称,截至2月29日,巴西大豆收获进度为48%,一周前为40%,高于去年同期的43%。巴西收割进度相对较快,来自巴西的竞争压力将随收获进度的推进继续体现。不过,USDA报告前,分析师平均预计USDA将把对巴西2023/24年度大豆收成的预估从上个月的1.56亿吨下调至1.5228亿吨。且前期利空情绪释放后,近期美豆跌势放缓,整体维持震荡。市场关注USDA月度报告对南美大豆产量的调整情况。国内市场而言,3、4月菜籽进口到港预估提升,且油厂开机率提升,菜粕产出压力增加。不过,随着温度回升,水产养殖需求逐步好转,且豆菜粕价差仍然相对偏高,菜粕替代优势仍存,利好需求面。受下游提货情况整体良好提振,国内粕类市场整体走势强于外盘。盘面来看,近日菜粕整体表现为偏强震荡,短线参与为主。

国内商品期货夜盘收盘 20号胶涨近2%

快讯摘要

国内商品期货夜盘收盘20号胶涨近2%证券时报e公司讯,国内商品期货夜盘收盘涨跌不一,20号胶涨近2%,橡胶、液化石油气(LPG)、玻璃涨超1%。跌幅方面,铁矿石跌超2%,纯碱、焦煤、苯乙烯跌超1%。

周一美国WTI原油收高1.4%

北京时间27日凌晨,国际原油期货周一收高。欧洲柴油需求增加、对俄制裁以及航运中断导致市场紧张,而美国的原油产量因设备维修计划而下降,这些因素共同推高了原油期货价格。

纽约商品交易所4月交割的西德州中质原油(WTI)期货价格上涨1.09美元,涨幅为1.4%,收于每桶77.58美元。上周该期货价格累计下跌2.5%。

玉米:寒潮来袭玉米上量受限,对短期价格有所利好

玉米

芝加哥期货交易所(CBOT)玉米期货周二收高,因低吸买盘提振。隔夜玉米2405合约收涨0.54%。2月USDA供需报告小幅下调美国玉米消费量,导致23/24年度结转库存增加至21.72亿蒲式耳。同时,根据美农2月份展望论坛显示,预计新年度美玉米种植面积为9100万英亩,产量为150.4亿蒲式耳,期末库存达到25.32亿蒲式耳。创下自1988年以来最高,美玉米供需格局或继续往宽松发展,价格持续下跌。国内方面,东北地区多地迎来雨雪降温的天气过程,新粮储存难度降低,基层种植户售粮节奏减慢,玉米上量减少,大部分贸易商仍持观望态度,深加工企业厂门到货整体处于低位,多数企业库存相对充足,价格波动有限。华北黄淮产区受天气以及节日气氛浓郁因素影响,基层种植户售粮意向并不强,基层玉米上市偏少,贸易商节前囤货有限,持粮主体出货意愿整体不强,部分加工企业到货持续下降,多家企业试探性上调收购价。总的来看,寒潮来袭玉米上量受限,对短期价格有所利好。盘面来看,玉米期价维持小幅反弹趋势,不过,在供应压力下,或限制其高度,短期保持观望为主。

菜油:油脂进入传统消费淡季,且南美大豆上市带来的供应压力,将继续拖累油脂市场再度下跌

菜油

洲际交易所(ICE)油菜籽期货周二上涨,因空头回补提振。隔夜菜油2405合约收涨0.23%。加拿大统计局2月9日发布的报告显示,截至12月31日,加拿大油菜籽库存为1285万吨,略低于市场预期的1300万吨,较上年同期增加17万吨。其它油籽方面,2月USDA报告再次下调了2023/24年度美豆出口量至17.2亿蒲式耳,库存上调至3.15亿蒲式耳,将巴西大豆产量下调至1.56亿吨,但高于市场预期的1.53亿吨。报告整体偏空,继续牵制美豆市场价格。不过,MPOB报告显示,1月马来西亚棕榈油库存为201.98万吨,环比减少11.83%,低于预期。因出口较好,去库好于预期,报告偏多。产量大幅下滑缓解了棕榈油出口表现不佳的影响。同时,中东地缘政治紧张局势盖过国际能源署(IEA)预测需求将放缓的影响,原油价格上涨对油脂市场有所提振。国内方面,春节期间旅游业火爆,餐饮表现红火,油脂预计消耗速度快,节后终端补货,对市场价格有所提振。不过,阶段性补货完成后,油脂进入传统消费淡季,且南美大豆上市带来的供应压力,将继续拖累油脂市场再度下跌。盘面来看,国内油脂市场氛围整体偏好,三大油脂继续上涨,不过,后期在供应压力下,或限制反弹高度。

股指期货全线上涨 IC主力合约涨7.51%

2024年2月7日,股指期货全线上涨,沪深300股指期货(IF)主力合约涨1.43%,上证50股指期货(IH)主力合约涨1.46%,中证500股指期货(IC)主力合约涨7.51%,中证1000股指期货(IM)主力合约涨5.94%。